南边财经全媒体记者吴霜开yun体育网,余纪昕上海报说念

3月28日,六大国有行2024年纪迹系数发布。合座来看,这六艘总钞票畛域占世界银行业金融机构总钞票近半数的“行业巨轮”仍在隆隆前进,钞票、欠债畛域握续踏实上升。

然而,在前进的经过中,大水、暗礁仍然存在,探员着银大家们的“掌舵”水平。

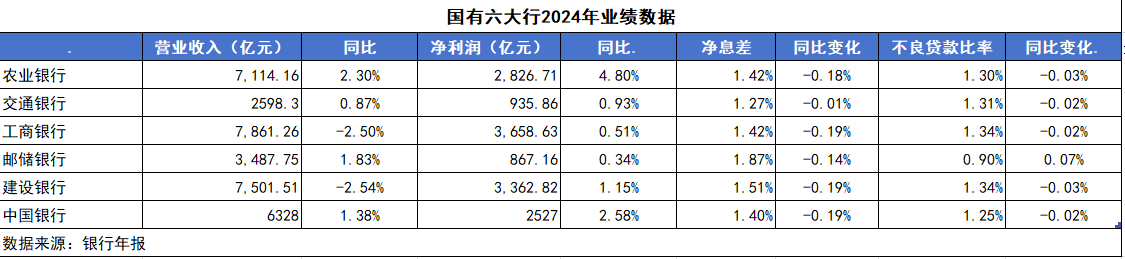

概括来看,六大行中咫尺钞票畛域最大的依旧是“天地行”工商银行,紧随后来的是农业银行和建造银行。

限制2024年末,工商银行钞票总数48.82万亿元,较上年末增长9.2%;农业银行钞票总数43.24万亿元,较上年末增长9.2%;建造银行钞票总数40.57万亿元,增幅5.86%。

从营业收入和净利润来看,咫尺最初的前两家银行递次是工商银行和建造银行,但这两家银行旧年的营收均同比下落。

限制2024年末,工商银行已毕营业收入7861.26亿元,同比下落2.5%,净利润3669.46亿元,同比增长0.5%。建造银行旧年全年已毕营业收入7501.51亿元,同比下落2.54%,净利润3362.82亿元,同比增长1.15%。

农业银行咫尺在六大行中位列第三,旧年已毕营业收入7114亿元,同比增长2.3%,全年已毕净利润2827亿元,同比增长4.8%。营收增速延续放缓

2024年,国有六大行的合座营收增速延续放缓。工商银行和建造银行2024年营收还是荟萃第三年下滑,区别同比减少2.5%和2.54%,工商银行前两年区别同比减少3.73%和2.63%,建造银行前两年区别为减少1.79%和0.22%。

其他银行则仍然保握着正增长。咫尺来看,农业银行的营收增速最快,营收同比增长2.26%,而2023年的增速为0.03%。中国银行增幅较上年下落,不外仍旧防守正增长,2024年营收增速为1.16%,而2023年为6.41%。交通银行2024年的营收增速较前一年有所提高,2024年和2023年的此项数据区别为0.87%和0.31%。邮储银行自2021年以来营收增长握续降速,2024年为1.83%。

分析来看,建造银行营收下滑的主要与利息净收入下落沟通。2024年,建造银行已毕营业收入7501.51亿元,其中,利息净收入5898.82亿元,较上年减少273.51亿元,降幅为4.43%;在营业收入中占比为78.64%。

不外,建造银行的非息收入挑起了“大梁”,旧年同比增长5.09%,达到了1602.69亿元。但其中,手续费及佣金净收入1049.28亿元,较上年减少108.18亿元,降幅9.35%;各样投资收益相对亮眼,其他非息收入为553.41亿元,较上年加多185.84亿元,增幅50.56%。

工商银行亦是如斯。2024年,工商银行已毕营收7861.26亿元。其中,利息净收入6374.05亿元,比上年减少176.08亿元,下落2.7%,但利息净收入仍占营业收入的81.1%。在利息的进出当中,开销的增长为5.4%,进步了收入1.6%。

此外,工商银行的非息收入也同比减少了1.8%。其中,手续费及佣金净收入1093.97亿元,同比减少8.3%;而其他非息收入增长22.6%至393.24亿元。息差更动低,但存故意条目

梳理六大行的财报,记者发现,2024年六大行的息差均较前一年下滑,息差收窄的趋势仍未扭转。

具体来看,农业银行、交通银行、工商银行、邮储银行、建造银行、中国银行的最新息差区别为1.42%、1.27%、1.42%、1.87%、1.51%、1.40%。其中,邮储银行的净息差最高,交行和中行的净息差偏低少许。

交通银行副行长周万阜在事迹发布会上坦言,“这几年息差收窄的压力很大,2024年,交行息差保握基本踏实,为此咱们作念出了很大的发奋”。

他默示,预测2025年,息差在短期内照旧面对一定的下行压力,主如果在钞票端受LPR下调、存量房贷利率退换等战略性身分影响,以及行业竞争加重,钞票收益率面对下行的压力。此外,欠债端也受外部环境变化及客户身分等共同影响,现时进款结构延续依期化、长期化的趋势。

不外,他合计,咫尺踏实净息差存在一些故意的身分。一是在钞票端,跟着一揽子增量战略效果缓慢炫夸,接济经济回升向好的积极身分在增多,为银行业业务发展创造故意条目。比如说愈加积极的财政战略落地,以及“两重”“两新”战略扩维提速,提振耗尽专项步履的实行,齐故意促进沟通领域的信贷需求的增长,为银行加大信贷投放,股东结构优化创造了较好的环境。

其次,在欠债端,适度的货币宽松战略,故意于优化欠债结构,故意于缩短欠债本钱,多种结构性的货币战略的器用,也为银行业加大绿色更动、提振耗尽,民营小微等信贷接济,大约取得低本钱的资金源流。

此外,利率的措置机制的作用越来越强,关于存贷款阛阓的竞争次序的进一步圭表,以及缩短欠债本钱,踏实增产收益齐是提供了故意的条目。

中国银行在事迹发布会上强调了息差管制的首要性。中国银行行长张辉默示,将延续把加强净息差管制行为低息环境下各项责任的重中之重,坚握和推崇前期行之有用的作念法,合理禁止净息差变动幅度。

农业银行在事迹发布会上默示,揣测2025年银行业的净息差仍然会承压,农业银行的净息差的变动也会与行业趋势基本一致。由于2024年存量房贷利率的下调以及LPR的退换,钞票收益率仍然面对下行的压力。但从另一方面来看,进款利率的阛阓化机制也在不停开释遵守,进款的付息率也有下行空间,同期,同行的欠债率下落,也会推动欠债端的付息率下落。

农业银行方面合计,金融与经济是共生共荣的关系,银行的净息差亦然交易银行主动让利实体经济的同期,追求本身的慎重发展以及交易可握续的概括均衡的末端。深信跟着经济的缓慢回升向好,银行的净息差也会出现企稳的态势。对此,2025年,农业银行也会在愈加主动、精确让利实体经济的同期,对接实体经济的需求,加大信贷结构的优化的力度,并握续提高钞票欠债的管制质料,增强服求实体经济的可握续性。进款依期化握续演绎

如交通银行副行长周万阜所言,国有行进款依期化的趋势紧闭小觑。

肤浅来说,尽管不管是长期照旧短期进款的利率齐是一降再降,但依期进款的畛域高涨带来的多增的利息开销部分对消了利率下落省俭出来的开销。

此外记者提防到,进款依期化不仅发生在个东说念主客户身上,也发生在企业客户身上,而一般而言,企业出于对流动性的考量,一般会是活期进款比拟多,然而部分银行的企业进款中缓慢出现了依期进款比活期进款多增的局面。

具体来看,2024年农业银行公司进款中,依期进款的平均余额为5.68万亿元,活期进款为5.32万亿元,依期多于活期;而在2023年,依期进款的平均余额为4.98万亿元,活期为5.67万亿元,活期多于依期。

而在个东说念主进款中,依期进款的平均余额为11.21万亿元,活期为6.6万亿元,前者险些是后者的近两倍;而在2023年,个东说念主依期进款的平均余额为9.78万亿元,活期为6.28万亿元。

邮储银行一样,企业和个东说念主依期进款的增量宽敞于活期进款。2024年个东说念主活期进款和依期进款的平均余额区别为3.06万亿元和9.98万亿元,而2023年区别为3万亿元和8.75万亿元。企业活期进款和依期进款的平均余额区别为0.93万亿元和0.67万亿元;而在2023年区别为0.93万亿元和0.52万亿元。不良压降效率显耀,三家银行风险抵补才气增强

旧年,大部分国有行不良钞票情况有所好转。

咫尺,不良率最低的银行仍旧是邮储银行,不良率为0.90%,但较旧年提高了7个bp,亦然六大行中唯独一家不良率高涨的银行,但仍旧是六大行中不良率最低的银行。

工商银行、农业银行、中国银行、建造银行、交通银行的不良率则区别为1.34%、1.3%、1.25%、1.34%、1.31%,均较上一年有所下落。

中国银行副行长武剑在事迹发布会上默示,中国银行不良更生成情况保握大体踏实,境外新发生不良有所下落,境里面分重心领域承压。对公方面,房地产行业仍是境内新发生不良第一大行业,但风险已缓慢出清,同比已呈下落趋势。个东说念主业务方面,个东说念主策动贷款和按揭贷款新发生不良同比加多,钞票质料压力仍存在。受上述业务风险上升的影响,热心类贷款、落伍贷款有所加多。

交通银行副行长顾斌合计,钞票质料管控方面照旧面对一些压力。第一,咫尺部分的房地产企业,内素性的现款流还莫得通盘复原,名目销售节莫得通盘回款,沟通领域有一部分的贷款仍然面对着不良的压力;第二,从旧年以来银行业、中零卖业务风险合座有所加多,揣测本年关于合座的钞票质料也会带来一定的压力;第三,海外地点咫尺比拟复杂,还需要进一步谛视这些外部冲击对国里面分企业带来的影响,进而可能也会对钞票质料带来管控的压力。

从拨备水平来看,旧年半数国有大行提高了风险抵补才气。中国银行拨备笼罩率从2023年的191.66%提高至200.60%;交通银行从195.21%提高至201.94%;工商银行从213.97%提高至214.91%。另三家银行则是拨备笼罩率则有所下落。具体来看,农业银行从303.87%降至299.61%;邮储银行从347.57%降至286.15%;建造银行则是从239.85%降至233.60%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP