上周市集轰动下行,市集情谊疲软,两市日均成交额下滑至1.1万亿元。上周除科创50外,主要指数悉数下落,创业板指跌2.02%,中证1000跌1.43%,沪指跌1.34%。

核心CPI握续回升

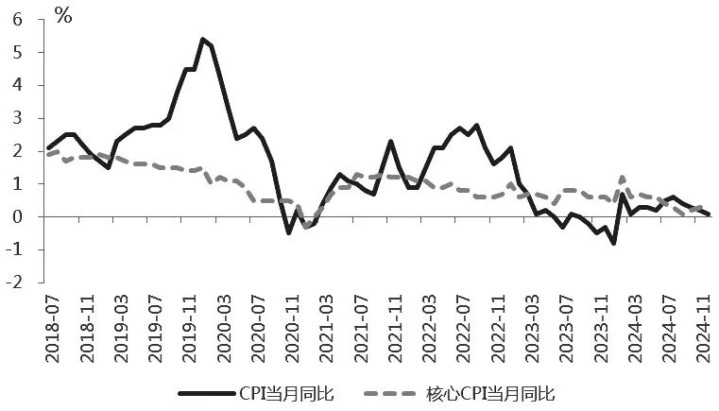

受食物价钱遭殃,CPI同比增幅放缓,但核心CPI握续回暖。2024年12月CPI同比增长0.1%,允洽市集预期,增速较上月下降0.1个百分点,依然集中4个月放缓。具体来看,食物价钱环比下降0.6%,降幅较上月收窄2.1个百分点,低于近10年同时平均水平。由于天气要求故意于坐褥储运,鲜菜、鲜果价钱环比划分下降2.4%、1%,猪肉供应敷裕,价钱环比下降2.1%,非食物价钱环比高潮0.1%。核心CPI同比集中三个月回升,2024年12月核心CPI同比增长0.4%,环比增长0.2%。相近元旦假期,出行等服务需求加多,服务价钱环比增长0.1%。商品价钱巨额高潮,其中家用器具环比增长0.4%,交通器用握平,通讯器用环比增长3%。

图片

图为CPI和核心CPI当月同比走势

PPI同比降幅收窄,2024年12月PPI同比下降2.3%,允洽预期,降幅较上月收窄0.2个百分点;环比下降0.1%,前值0.1%,主要受传统坐褥淡季、巨额商品价钱波动遭殃。具体来看,煤炭、玄色价钱下降,非金属矿物成品、燃气以及电力热力价钱高潮。由于供给敷裕但需求有限,煤炭开采价钱下降1.9%。房地产、基建阵势受坐褥淡季影响无间停工,钢材需求回落,玄色金属冶真金不怕火和压延加工业价钱下降0.6%。水泥玻璃行业产能置换带动非金属矿物成品业价钱高潮。受季节性身分影响,燃气、电力需求加多,燃气、电力热力价钱高潮。制造业方面,光伏、锂电板制造价钱下降,新能源车以及航空关连开辟制造价钱高潮。本年促破钞策略将渐渐落地,住户破钞回暖,核心CPI有望握续改善,进而带动CPI慈祥回升。本年PPI同比也将渐渐树立,正向拉动主要来自玄色等内需订价商品。

外部身分影响加多

2024年12月好意思国新增非农大超预期,闲静率小幅回落,讲明好意思国劳能源市集慈祥降温,依然保握韧性。2024年12月非农服务东说念主数新增25.6万东说念主,远超市集预期的16.5万东说念主,创2024年4月以来新高,11月新增东说念主数下修1.5万东说念主,至21.2万东说念主,10月上修0.7万东说念主,至4.3万东说念主,统共下修0.8万东说念主。闲静率小幅回落,2024年12月闲静率为4.1%,低于市集预期的4.2%,前值4.2%。薪资增速仍有黏性,对好意思国住户破钞产生一定相沿。

超预期非农数据公布后,好意思元指数和好意思债利率快速上行,降息预期清醒降温。笔据CME好意思联储不雅察,当今市集预测2025年独一1次降息,技巧在6月,1月不降息概率进步90%。改日特朗普上任后,通胀核心或上移,在服务市集下行风险不大的情形下,好意思联储对通胀的柔软度再度栽培,导致好意思联储改日降息空间受到制约。相近特朗普上任,特朗普来回使得好意思元指数偏强初始,非好意思货币承压,国外身分不笃定性较大。关于国内而言,中好意思利差走扩,阶段性稳汇率压力加多,改日主要柔软特朗普策略落地节律,预测会对好意思元指数走势带来较大影响。

短期来看,由于国内参预策略真空期以及外部身分影响加多,市集解析较弱。在市集风险偏好回升之前,市集预测延续轰动走势。后续跟着国外不笃定性身分落地,以及国内策略预期再度发酵,市集有望重新上行。以IC、IM为代表的中小成长作风在充分颐养后,受益于产业逻辑可能重新占优。(作家单元:东吴期货)

本文源自:期货日报开云app官网下载入口